中国巨石作为全球玻纤龙头,在行业“反内卷”推进、电子布供需偏紧与风电/算力需求驱动下,叠加股权激励落地,进入“周期向上+成长加速”窗口。

一、行业发展趋势:供需优化+高端化+全球化三重共振

(一)供给端:增速放缓,寡头格局强化定价权

- 供给增速回落:2026年玻纤供给增速预计5.8%,较2025年进一步放缓,老线冷修+新线延迟点火,实际增速或低于测算值 。

- “反内卷”深化:2025年9月协会联合龙头发布倡议书,多家企业提价5%-10%,价格修复通道开启,龙头定价权增强 。

- 产能结构优化:池窑大型化(单线20万吨级)+纯氧燃烧工艺普及,能耗降30%、排放减45%,单吨成本优势500-1000元,中小企业加速出清,CR3占比超70%。

(二)需求端:结构性亮点突出,高端化驱动增长

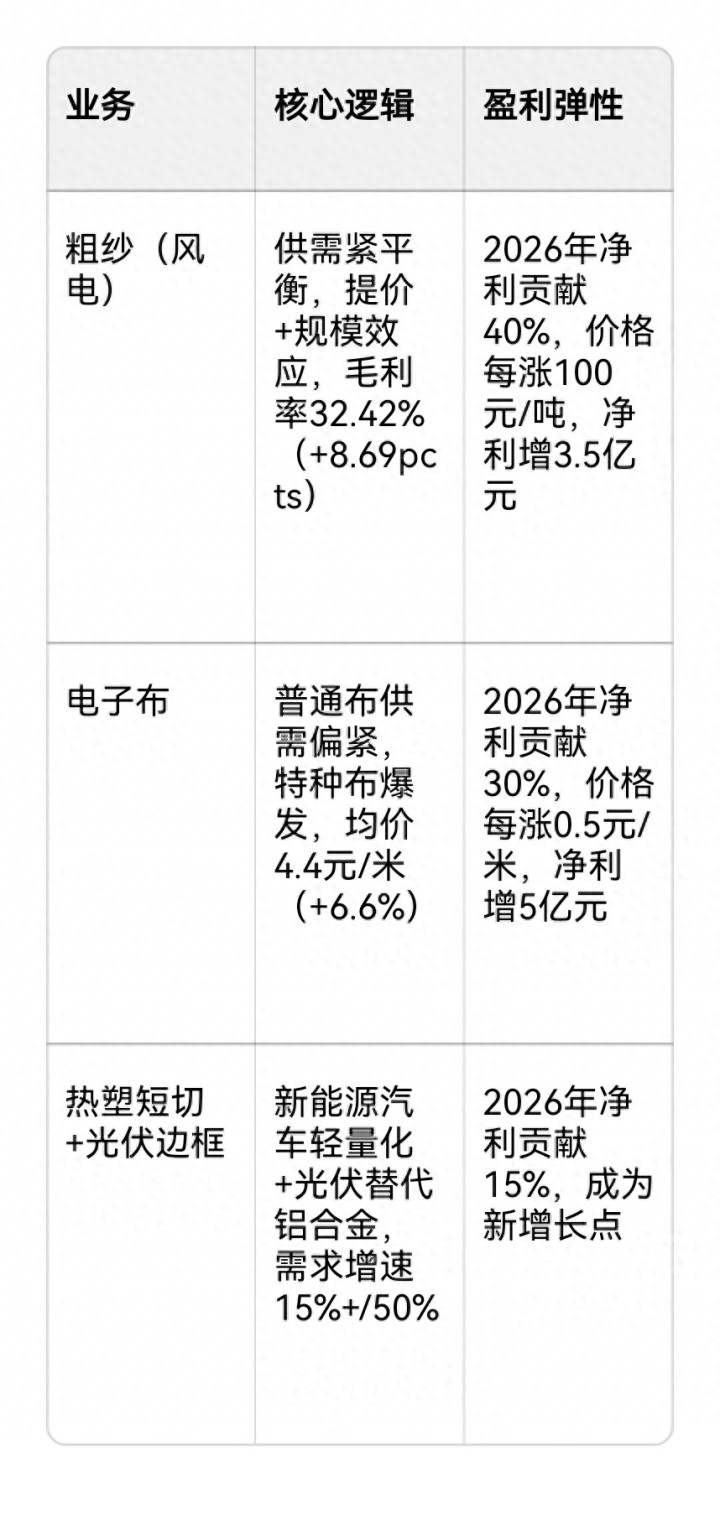

1. 风电纱:2025年招标高位,2026年需求增速4.1%,大型化推动高模量玻纤需求,公司市占率28%,为维斯塔斯核心供应商 。

2. 电子布:普通7628布2026年供给增速6.1%、需求增速6.6%,供需偏紧,中小厂商微利,价格仍有上行空间;特种电子布(Low Dk、石英Q布)受益算力需求,2026年市场空间约178亿元,YOY+205% 。

3. 热塑短切:新能源汽车轻量化带动需求,单车用量从10kg增至50kg,2026年需求增速15%+。

4. 光伏边框复合材料:替代铝合金,需求同比+50%,公司与下游合作开发,打开新增长点 。

(三)技术与产品:高端化与绿色化双轮驱动

- 高端化:特种电子布(低介电、低膨胀)、高模量风电纱(≥76GPa)、热塑短切等高附加值产品占比提升,毛利率超38%。

- 绿色化:纯氧燃烧、全电熔工艺普及,能耗降30%,绿电应用(埃及、淮安基地)降本8%,契合“双碳”要求。

- 全球化:海外基地“以外供外”,规避贸易壁垒,2024年海外销量106万吨(占35%),埃及12万吨产线贡献增量,海外产能占比持续提升 。

(四)市场空间:2026-2030年复合增速12%+

- 全球玻纤市场规模预计从2025年1200亿元增至2030年2200亿元,年复合增速12%+;特种电子布2026年规模178亿元,YOY+205%,成最大增长点 。

二、行业利好与利空消息:多空交织,机遇大于挑战

(一)核心利好

1. 股权激励落地:2026-2028年扣非净利复合增速不低于38.5%/27%/22%,ROE≥10.25%/10.28%/10.45%,绑定618名核心骨干,驱动效率提升 。

2. 产品提价落地:直接纱、采光板专用纱等提价5%-10%,电子布均价月环比+6.6%,2026年仍有提价空间 。

3. 产线技改扩产:桐乡3线扩至18万吨,淮安10万吨、成都20万吨2026年投产,新增48万吨产能,高端占比提升。

4. 特种电子布放量:Low Dk、石英Q布需求爆发,2026年市场空间178亿元,公司具备薄布/超薄布量产能力,低介电产品验证导入中 。

5. 海外需求复苏:美联储降息通道打开,美国地产回暖+新兴市场增长,出口量价弹性显现 。

(二)核心利空

1. 需求不及预期:风电装机延迟、PCB-CCL稼动率回落,导致产品价格与销量下滑 。

2. 供给超预期扩张:“反内卷”效果不佳,新线集中投产,产能增速超5.8%,引发价格战 。

3. 成本上涨:天然气、电力成本占比20%+,若价格大幅上涨,挤压毛利率 。

4. 技术竞争:海外巨头在高强高模、精密成型技术领先,高端市场竞争加剧,高纯硅砂、浸润剂等环节存短板 。

5. 汇率波动:海外业务占比35%,人民币升值影响盈利。

三、投资价值:龙头壁垒与成长引擎共振,估值具备吸引力

(一)全球龙头地位稳固,成本与技术壁垒高

- 规模与份额:全球市占率24%-27%,国内超40%,CR3占比超70%,竞争格局稳定 。

- 成本壁垒:单线20万吨级池窑+纯氧燃烧,单吨成本低500-1000元,毛利率领先行业8-10pcts。

- 研发领先:研发投入占比4.2%(行业3.1%),技术转化效率85%,拥有纯氧燃烧、大型池窑设计等核心专利,高模量玻纤(≥76GPa)解决风电叶片轻量化难题。

(二)三大业务主线驱动,量价利齐升

(三)财务健康,抗风险能力强

- 2025年三季报:资产负债率39.40%,流动比率1.11,经营现金流充裕(前三季度每股0.53元),支撑扩张与研发。

- 毛利率32.42%(+8.69pcts),净利率19.22%(+6.3pcts),费用率9.00%(-1.47pcts),盈利质量高。

(四)估值具备吸引力

- 中泰证券调整2025-2027年归母净利润至35.1、48.0、54.7亿元,对应PE 20.2、14.8、13.0倍,PB 2.2、1.9、1.7倍,低于行业平均(2026年18倍),对比欧文斯科宁(PE 16倍),成长更快(增速36.8%),性价比高 。

四、核心风险:周期波动、竞争与成本等多重挑战

(一)行业周期波动风险

- 玻纤需求与宏观、风电、电子高度相关,若2026年风电并网延迟、PCB稼动率回落,价格与销量下滑,影响盈利。

- 应对:高端化提升附加值;拓展海外市场分散风险;加强库存管理,平滑周期波动。

(二)供给与竞争风险

- “反内卷”落地效果待观察,若产能增速超预期,引发价格战,挤压利润。

- 海外巨头在高端技术领先,公司在高纯硅砂、电子级浸润剂等环节存短板。

- 应对:技术创新提升高端市占率;加强行业协同;向上游延伸保障原材料供应。

(三)成本与环保风险

- 能源成本占比20%+,价格上涨压缩毛利率;环保标准提升增加减排成本。

- 应对:推进低碳工艺,布局绿电降本8%;加强成本管控,提升生产效率。

(四)技术迭代与替代风险

- 电子布技术迭代不及预期或被替代;碳纤维成本下降冲击风电纱需求。

- 应对:加大研发投入,加快特种电子布产业化;开发高模量、低成本玻纤,提升性价比。

(五)股权激励目标不达风险

- 若行业景气下行、成本上涨,复合增速可能低于目标,解锁失败影响信心。

- 应对:优化产品结构,拓展新应用,确保业绩增长;加强与激励对象沟通,调整预期。

五、估值与风险分析

(一)估值分析

- 中泰证券调整2025-2027年归母净利润至35.1、48.0、54.7亿元,对应PE 20.2、14.8、13.0倍,PB 2.2、1.9、1.7倍,低于行业平均,估值具备吸引力 。

- 对比全球龙头欧文斯科宁(PE 16倍),中国巨石估值更低,成长速度更快(2026年净利增速36.8%),性价比高。

(二)风险提示

- 需求不及预期:风电装机延迟、PCB稼动率回落;

- 供给扩张:“反内卷”效果不佳,产能增速超预期;

- 成本上涨:能源价格大幅上涨;

- 技术竞争:海外巨头技术突破,高端竞争加剧;

- 汇率波动:人民币升值影响海外盈利。

六、投资价值综合评估与操作策略

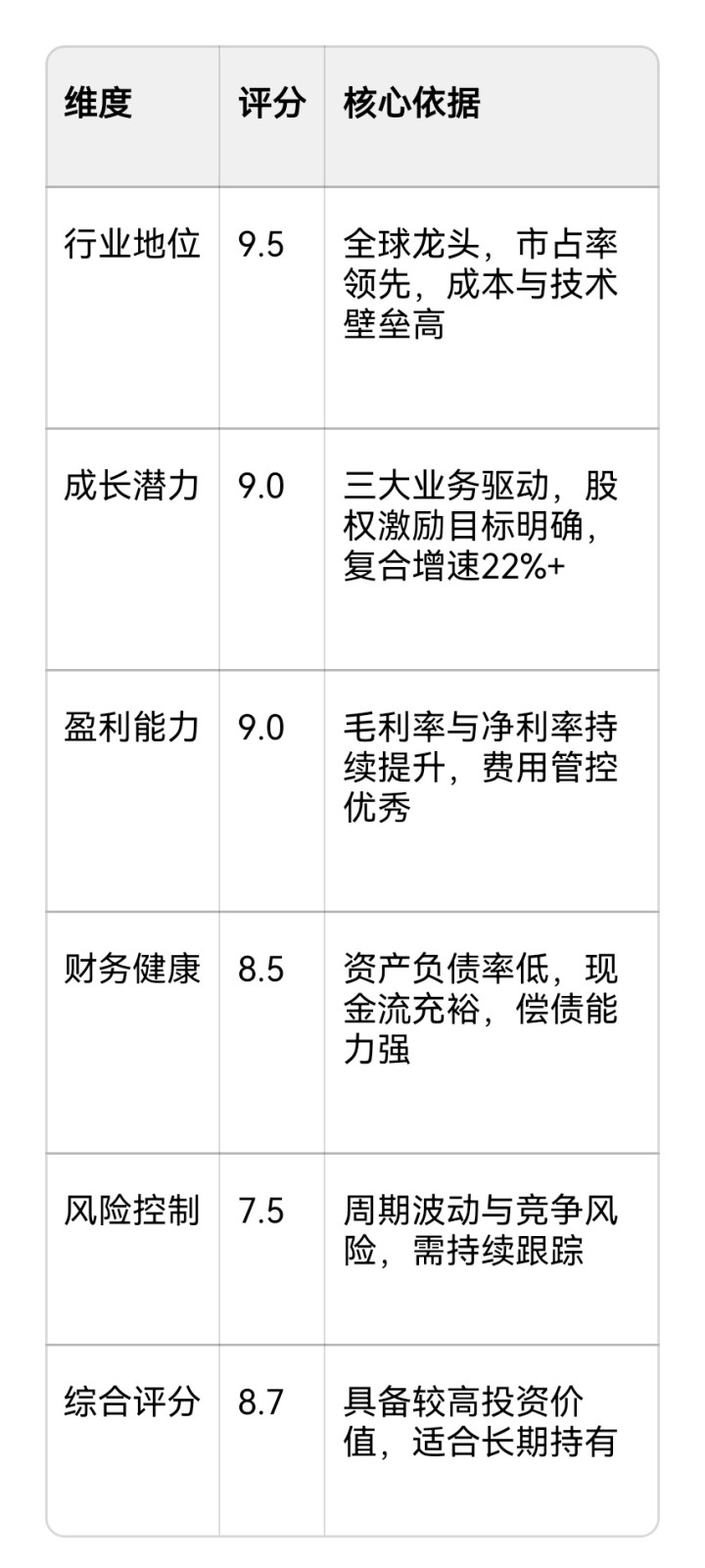

(一)投资价值评分(10分制)

七、结论

中国巨石凭借全球龙头地位、技术与成本壁垒、三大业务主线驱动,叠加股权激励落地与行业景气向上,具备较高投资价值。虽面临周期波动、竞争与成本等风险,但通过高端化、全球化与技术创新,有望实现持续增长。

捷希缘配资提示:文章来自网络,不代表本站观点。